Asgari Ücretle İlgili Kapsamlı Reform Şart Olmuştur!

Eylül 2024 itibarı ile net 17.002 TL olan asgari ücret ile değil geçinmek, yaşamak dahi imkânsız derecede zorlaşmıştır. Asgari ücretin ne kadar dramatik bir değer kaybına uğradığının en güvenilir delili altın alım gücü karşılaştırmasıdır. 2002 yılında oldukça sıkıntılı ekonomik şartlara rağmen, bir asgari ücretle 2,2 Cumhuriyet altını alınabiliyorken, şu anda ancak 0,91 Cumhuriyet altını alınabilmektedir. Reel olarak bütün çalışanların en az 1,3 Cumhuriyet altını kaybı her ay yaşanmaktadır. Ak Parti Hükumetinin bu gerçeği gizlemek üzere sürekli dolar karşılığı karşılaştırmasında bulunması ise siyasi kurnazlıktan öte bir durum değildir. Çünkü doların kendisi de karşılıksız basılabilen güvenilmez ve enflasyonla değer kaybı yaşayan bir finansal enstrümandır. TL’den farkı ise enflasyon karşısında daha yavaş değer kaybetmesidir.

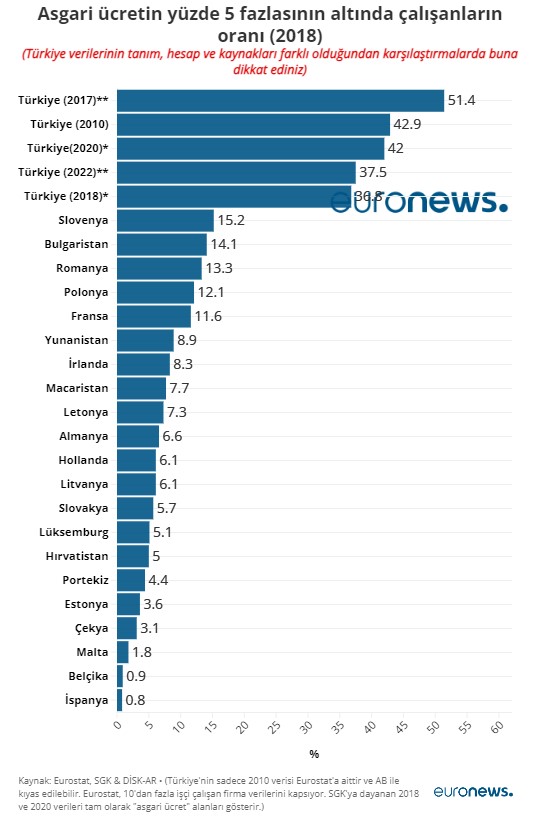

Asgari ücrette reform yapılma gereğinin tek nedeni fiili değer kaybı değildir. Bu değer kaybına rağmen asgari ücretin özellikle kamu dışında kalan alanlarda neredeyse standart ücret seviyesi olarak merkeze oturduğunu görüyoruz. Nitekim DİSK Araştırma Raporunda özel sektörde çalışanların %60’ının asgari ücretin en fazla %20 üzerinde veya daha altında maaş aldığı ortaya konulmuştur. Euronews haber sitesinde yayınlanan bir grafikte (Şekil 1) ise asgari ücretin %5 fazlasının altında çalışanları oranı açısından Türkiye açık ara birinci olarak yaşanan sefalet çizgisini %37,5 oranıyla göstermiştir.

Türk-İş Ağustos 2024 raporuna göre; dört kişilik ailenin aylık gıda harcaması tutarının (açlık sınırı) 19.271 TL, gıda ile birlikte diğer tüm temel harcamaları için haneye girmesi gereken toplam gelir tutarının (yoksulluk sınırı) ise 62.772 TL, bekâr bir çalışanın aylık yaşama maliyetinin ise 24.962 TL’ye yükseldiği görülmektedir. Özellikle büyükşehir şartları ve kira giderleri dikkate alındığında asgari ücret seviyesinin ne kadar düşük kaldığı daha net anlaşılacaktır.

Asgari ücret açısından tabloyu daha da kötüleştiren diğer bir neden ise Türkiye’de önemli bir kesimin asgari ücretin altında gelirle yaşamak zorunda kalmasıdır. Kayıt dışı çalışanların %83’ü asgari ücretin altında maaşa katlanmak zorunda kalmıştır. Kısmi çalışma vb. nedenlerle asgari ücretin altında geliri olan çalışanların oranı yaklaşık %33,8 olmuştur. Kamu tarafında dahi asgari ücretin altında ve birçok haktan mahrum şekilde çalıştırılan tahminen 200 binden fazla personel bulunmaktadır. Ekders ödemesi altında toplanan ücretli öğretmen, usta öğretici, fahri Kuran öğreticisi, Aile Bakanlığı ekdersli meslek elemanları ve hatta Gençlik ve Spor Bakanlığı EYS Antrenörleri gibi çok sayıda kuruma dağılmıştır. Sadece Milli Eğitim Bakanlığında neredeyse 20 yıldır sürekli istihdam politikasına dönüşen 90 bin civarında ücretli öğretmen bulunmaktadır.

Şekil 1: Avrupa’da Asgari Ücret Karşılaştırması

Geldiğimiz durum itibarı ile asgari ücret fiilen ortalama ücret haline dönmüştür. Toplumun sosyal ve ekonomik refahını giderek yok eden bu soruna çok yönlü reform yapılma zamanı çoktan gelmiştir.

Asgari ücretle ilgili çözüm ve iyileştirme çalışmalarında yer alması gerektiğine inandığımız önemli hususlar şunlardır:

- Asgari ücrete zorunlu yıllık kıdem katsayısı getirilmelidir. Net asgari ücretle çalışma süresi en fazla 2 yıl ile sınırlandırılmalıdır. 2. yıldan itibaren her yıl için maaş çarpanında belli oranlarda zorunlu yükselme standart hale getirilmeli ve kamu tarafından takip ve denetimi sağlanmalıdır. Süresi dolmadan işten çıkarma, kayıt dışı çalıştırma gibi kurnazlıklara karşı etkili denetim ve cezalandırma sistemi uygulanmalıdır.

- Kamuda ekders adı altında sürekliliğe dönüşen istihdama kısıtlama getirilmeli ve çok özel ve geçici şartlara tabi tutularak uygulaması zorlaştırılmalıdır.

- Asgari ücretin üstünde maaş aldığı halde SGK’nın haksız maaş bağlama politikaları yüzünden mağdur edilen ve primini tam yatırmaktan kaçınan çalışanlar için tatmin edici teşvikler, yüksek prime yüksek maaş garantisi getirilmelidir.

- Alacaklının icra takibi, boşanmış kadınlarda süresiz nafakanın kesilmememe isteği gibi nedenlerle kayıt dışı çalışanlara karşı daha etkili sorgulama ve tespit yöntemleri getirilmelidir.

- Kamuda karşılığı olan kariyer mesleklerin (hemşirelik, mühendislik, öğretmenlik gibi) özel sektörde asgari ücretle istihdam edilmeleri yasaklanmalı, özel sektör kariyer mesleklerinin maaşı en az kamudaki en düşük derece karşılıkları kadar olmalıdır. Daha düşük meslek çalışanı kaydı yapılması sistemsel olarak önlenmelidir. Yıllar içinde kıdem katsayısı uygulaması özel sektörde kariyer meslekleri için de yapılmalıdır.